假设检验——显著性检验¶

约 2491 个字 1 张图片 预计阅读时间 8 分钟

首先先对假设检验进行一个简单的阐述,假设检验(hypothesis testing)最早由K.Pearson于1900年提出,之后由Fisher进行细化发展,最终由Neyman,E.Pearson发展成熟,后又由A.Wald发展为统计决策理论.

参数假设检验主要包含:显著性检验(significance test)和最大功效检验(most powerful test)两部分,本章介绍的就是显著性检验,下一章介绍最大功效检验

基本概念¶

主要是对下面的概念有一个认识:

- 显著性检验

- 根据样本推断正确与否的命题称为假设或统计假设

- 零假设,备择假设

- 简单假设,复杂假设(根据假设的参数空间决定)

- 第一类错误,第二类错误(拒真,纳伪)

- 拒绝域,接收域

- 势函数,功效函数

关于势函数的定义如下:

根据一类错误和二类错误的定义可以知道:

\(\theta\in\Theta_{0}\)时有犯一类错误的概率为\(\beta_{\psi}(\theta)\),那么由于拒绝域是拒绝原假设的,那么对于\(\theta\in\Theta_{1}\)的情况就有犯二类错误的概率为\(1-\beta_{\psi}(\theta)\)

注:关于拒绝域的部分有一个思想,类似数学中证明命题,一个例子的成立不能说明整个命题成立,但是否定一个命题只需要举出一个反例,所以在假设检验问题中我们通常关心拒绝域的情况.

并且无法使得一类错误和二类错误都尽可能小,这就提出了一个要求:应该首先控制哪一种错误,根据Neyman提出的原则,我们优先控制第一类错误,使得犯第一类错误的概率不大于\(\alpha\),也就是显著性水平的定义

定义 显著性水平

对于检验\(\psi\)和事先给定的\(\alpha\in(0,1)\),若是满足\(P_{\theta}\left\{ X\in W \right\}\leqslant \alpha,\forall\theta\in\Theta_{0}\),则称\(\alpha\)为检验\(\psi\)的显著性水平,也称\(\psi\)为显著性水平为\(\alpha\)的检验

我们称只控制检验犯一类错误的概率的检验为显著性检验,那么如何求假设的显著性检验呢,这里先给出基本步骤

一般而言,求取某假设的显著性检验的步骤为:

- 根据实际问题建立假设,\(H_{0}\longleftrightarrow H_{1}\)

- 选取合适的统计量\(T(X)\),使当\(H_{0}\)成立时,\(T(X)\)的分布已知,并且与参数\(\theta\)无关,称该分布为\(T\)的零分布

- 根据\(H_{0},H_{1}\)的特点,确定拒绝域的区间形式

- 对于给定的显著性水平,确定拒绝域\(W\)

- 根据样本观测值\(x\),计算统计量\(T(x)\)的值,根据\(T(x)\)是否属于\(W\),做出判断

单样本正态总体参数的显著性检验¶

始终假设\(X_{1},X_{2},\dots,X_{n}\)为来自正态总体\(N(\mu,\sigma^{2})\)的\(IID\)样本

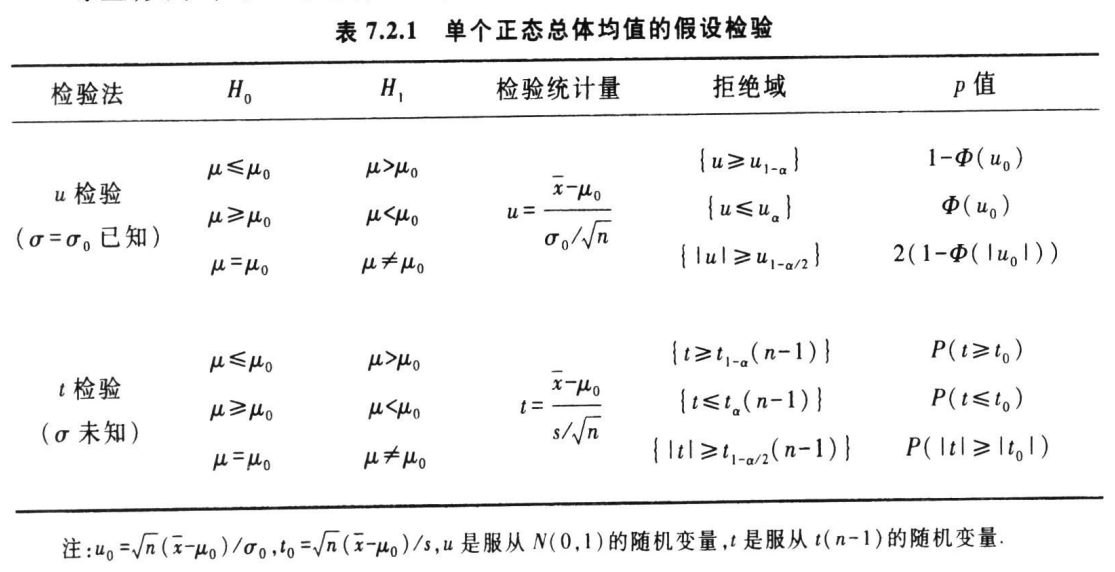

单样本正态总体均值的检验¶

下面是对所有感兴趣的可能情况的一个汇总:

注意\(\mu_{0}\)是已知的常数,上述假设有单侧、双侧的,简单、复杂的,\(\sigma^{2}\)的已知与否也会对问题有影响,主要体现在统计量零分布的确定上,因此分类讨论\(\sigma^{2}\)是否已知

\(\sigma^{2}=\sigma_{0}^{2}\)已知¶

由于感兴趣的是总体均值\(\mu\),挑选样本均值\(\overline{X}\)构造相关的统计量(良好的点估计),并且当上述第一个命题的原假设成立时有\(\mu=\mu_{0}\),考虑利用\(\lvert \overline{X}-\mu_{0} \rvert\)的值做一个检验,符合直觉的是,只有当偏离一定程度时才认为原假设不成立,也就是\(\lvert \overline{X}-\mu_{0} \rvert>c\)时,有理由拒绝原假设\(H_{0}\)认为\(H_{1}\)成立

下面这个统计量也称为\(U\)统计量,检验也叫做\(U\)检验:

根据上面的分析认为拒绝域为\(W=\left\{ x:\lvert U(x) \rvert>c \right\}\),由于是双侧检验加上绝对值,常数\(c\)需要根据显著性水平确认,当\(H_{0}\)成立的时候有\(U(X)\sim N(0,1)\),那么可以取\(c=u_{\frac{\alpha}{2}}\)

对于单侧的情况类比可知:\(c=u_{\alpha}\)

\(\sigma^{2}\)未知¶

由于\(\sigma^{2}\)未知考虑利用\(S^{2}\)替代,这就想到了使用\(t\)分布

构造\(T\)统计量\(T(X)= \frac{\sqrt{ n }(\overline{X}-\mu_{0})}{S_{n}}\sim t(n-1)\),采用它作为检验统计量,检验称为\(t\)检验

对于双侧情况容易得到拒绝域应该是\(\left\{ x:\lvert T(x) \rvert>t_{\frac{\alpha}{2}}(n-1) \right\}\),单侧情况也是同理的

总结¶

对于这种分类明显的问题,一表足矣

单样本正态总体方差的检验¶

仍然是仿照之前的列出所有情况

\(\mu=\mu_{0}\)已知¶

利用\(\dfrac{\sum\limits_{i=1}^{n}(X_{i}-\mu_{0})^{2}}{n}\)作为一个\(\sigma_{0}^{2}\)的点估计,当\(H_{0}\)成立时,\(\dfrac{\sum\limits_{i=1}^{n}(X_{i}-\mu_{0})^{2}}{\sigma^{2}}\sim \chi^{2}(n)\),选取检验统计量为\(\chi^{2}=\dfrac{\sum\limits_{i=1}^{n}(X_{i}-\mu_{0})^{2}}{\sigma_{0}^{2}}\),在这种情况下拒绝域为\(W=\left\{ \chi^{2}<c_{1} \right\}\bigcup \left\{ \chi^{2}>c_{2} \right\}\),其中有\(c_{1}<c_{2}\),并且根据显著性水平应有\(P_{H_{0}}\left\{ \chi^{2}<c_{1} \right\}+P_{H_{0}}\left\{ \chi^{2}>c_{2} \right\}\leqslant \alpha\)

常用的取法是左右拒绝概率各一半显著性水平,也就是\(c_{1}=\chi^{2}_{1-\frac{\alpha}{2}}(n),c_{2}=\chi^{2}_{\frac{\alpha}{2}}(n)\)

当零假设为\(\sigma^{2}\leqslant\sigma_{0}^{2}\),根据备择假设的特点,构造拒绝域的形式为\(\left\{ \chi^{2}>c \right\}\)那么还应有\(P_{H_{0}}\left\{ \chi^{2}>c \right\}\leqslant \alpha\)

由于原假设是\(\sigma_{0}\geqslant\sigma^{2}\),那么只要\(c\)满足

即可,因为\(P_{H_{0}}\left\{ \frac{\sum\limits_{i=1}^{n} (X_{i}-\mu_{0})^{2}}{\sigma^{2}}> c\right\}\geqslant P_{H_{0}}\left\{ \frac{\sum\limits_{i=1}^{n} (X_{i}-\mu_{0})^{2}}{\sigma^{2}}> \frac{c\sigma_{0}^{2}}{\sigma^{2}} \right\}\)

\(\mu\)未知¶

仍然是按照\(\chi^{2}\)统计量的方法,只需要将自由度改为\(n-1\)即可,统计量为\(\chi^{2}=\dfrac{\sum\limits_{i=1}^{n}(X_{i}- \overline{X})^{2}}{\sigma_{0}^{2}}\)

注意到这些做法类似枢轴量法的构造方式

两样本正态总体参数的显著性检验¶

两样本正态总体均值的显著性检验¶

如果\(\sigma_{1}^{2},\sigma^{2}_{2}\)未知,就将均值差的估计称为Behrens-Fisher问题

\(\sigma_{1}^{2},\sigma_{2}^{2}\)均已知¶

由于\(\overline{X},\overline{Y}\)是\(\mu_{1},\mu_{2}\)的良好的点估计,有理由用两样本均值差\(\overline{X}-\overline{Y}\)来反映\(\mu_{1},\mu_{2}\)的差,构造\(U\)统计量为\(U=\frac{\overline{X}-\overline{Y}}{\sqrt{ \frac{\sigma_{1}^{2}}{m}+ \frac{\sigma^{2}_{2}}{n} }}\sim N(0,1)\)

拒绝域形如\(W=\left\{ \lvert U \rvert>c \right\}\),选取\(c=u_{\frac{\alpha}{2}}\)即可,单侧情况\(\mu_{1}\leqslant\mu_{2}\)如下

由于\(H_{0}\)成立时有\(\mu_{1}\leqslant\mu_{2}\):

\(\sigma_{1}^{2}=\sigma_{2}^{2}=\sigma^{2}\)未知¶

对于相等的原假设,构造\(T\)统计量如下

可以选择拒绝域为:\(W=\left\{ \lvert T \rvert>t_{\frac{\alpha}{2}}(m+n-2) \right\}\)

一般情况¶

对于一般情况下两样本正态总体均值的显著性检验问题,给出如下(不加证明):

- \(m,n\)充分大

采用的统计量均为:\(U= \frac{\overline{X}-\overline{Y}}{\sqrt{ \frac{S_{1m}^{2}}{m}+ \frac{S_{2n}^{2}}{n} }}\)

三大假设的拒绝域为:\(\left\{ \lvert U \rvert> u_{\frac{\alpha}{2}} \right\},\left\{ U>u_{\alpha} \right\},\left\{ U<-u_{\alpha} \right\}\)

- \(m,n\)都不是很大

无法使用大样本近似,\(U\)统计量近似服从自由度为\(r\)的\(t\)分布,对于\(r\)有如下计算公式:

三大假设的拒绝域为:\(\left\{ \lvert T \rvert> t_{\frac{\alpha}{2}}(r) \right\},\left\{ T>t_{\alpha}(r) \right\},\left\{ T<-t_{\alpha} (r)\right\}\)

两样本正态总体方差的显著性检验¶

仍然总结一下感兴趣的情况:

\(\mu_{1},\mu_{2}\)均已知¶

构造\(F\)统计量:\(F=\frac{S_{1m}^{'2}}{S_{2n}^{'2}}= \frac{\sum\limits_{i=1}^{m}(X_{i}-\mu_{1})^{2}/m}{\sum\limits_{i=1}^{n}(Y_{i}-\mu_{2})^{2}/n}\)

\(\mu_{1},\mu_{2}\)均未知¶

仍然是\(F\)统计量,只不过需要修改自由度为\((m-1,n-1)\)

单参数指数型分布族的显著性检验¶

单参数指数型分布族的性质¶

定理

对于单参数指数分布族\(f(x,\theta)=c(\theta)\exp(Q(\theta)T(x))h(x)\),\(II D\)样本\(X_{1},X_{2},\dots,X_{n}\),如果\(Q(\theta)\)是严格增的,\(\psi(T(X))\)是\(T(X)\)的非降函数,那么有\(E_{\theta}\left[ \psi(T) \right]\)也是\(\theta\)的非降函数

单参数指数型分布族的假设检验¶

Bernoulli分布的假设检验¶

这一部分实际就是应用的问题

似然比检验¶

相当重要的一个部分,相当于\(MLE\)在点估计中的地位

先给出似然比统计量的定义,记号不赘述:

我们考虑的是最一般的假设,也就是\(H_{0}:\theta\in\Theta_{0}\longleftrightarrow H_{1}:\theta\in\Theta_{1}=\Theta-\Theta_{0}\)

从定义中不难看出,如果该统计量的值很小,就说明在\(\Theta_{0}\)中的概率小,有理由认为\(H_{0}\)不成立

那么似然比检验的定义就很自然了:

定义 似然比检验

利用\(\lambda(X)\)作为检验统计量,取拒绝域为\(\left\{ \lambda(x)\leqslant c \right\}\),其中临界值\(c\)满足\(P_{\theta}(\lambda(X)\leqslant c)\leqslant \alpha,\forall\theta\in\Theta_{0}\),称其为显著性水平\(\alpha\)的似然比检验(LRT)

掌握这个思想!

这里面有很多很复杂也很有趣的问题,由于是知识性的笔记在此先不扩展太多.

\(p\)值¶

实际上就是先前显著性检验的一个等价形式(USTC版本的课本将\(p\)值放在显著性检验的后面,将假设检验全部使用两种方法进行求解,对于\(p\)值如果陌生可以参考USTC课本),根据它的定义就可以看出

定义 \(p\)值

对于拒绝域形如\(W=\left\{ X:T(X)>c \right\},W=\left\{ X:T(X)<c \right\}\)的单侧检验,给定样本的观测值\(x^{0}\)后即可代入原本检验的检验统计量得出相应的值(在下面的定理中会给出更好的解释),称\(p(x^{0})=\sup\limits_{\theta\in\Theta_{0}}P_{\theta}(T(X)\geqslant T(x^{0}))\)或是\(p(x^{0})=\sup\limits_{\theta\in\Theta_{0}}P_{\theta}(T(X)\leqslant T(x^{0}))\)为此检验的\(p\)值

定理:样本值\(x^{0}\)落入显著性水平为\(\alpha\)的拒绝域\(W=\left\{ X:T(X)>c \right\}\)的充要条件为此样本的\(p\)值小于\(\alpha\)

\(p\)值的好处在于不需要知道显著性水平,只要大于\(p\)值的显著性水平\(\alpha\),犯一类错误的概率都不超过\(\alpha\)

而双侧\(p\)值的形式可以为:

\(p(x^{0})=2\min\left\{ \sup\limits_{\theta\in\Theta_{0}}P_{\theta}(T(X)\leqslant T(x^{0})) ,\sup\limits_{\theta\in\Theta_{0}}P_{\theta}(T(X)\geqslant T(x^{0}))\right\}\)